相続コラム

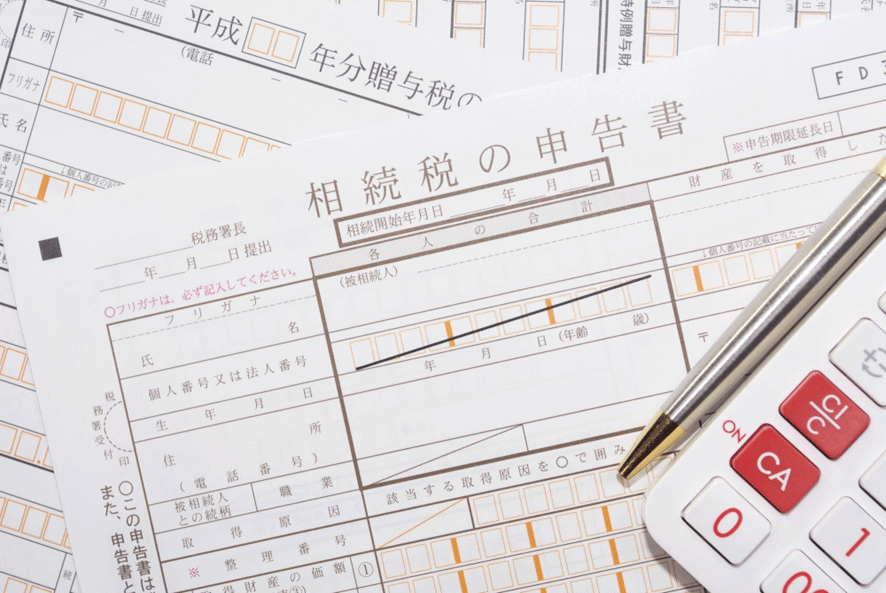

相続税申告書の書き方を解説!入手方法や注意点も

自分で相続税の申告を検討している人の中には、「相続税申告書の書き方がわからない」と困っている人も多いのではないでしょうか。

相続税の申告書を記入する際、相続税の申告が必要かどうかを判断したうえで適切な計算をしなくてはなりません。

そこで、今回の記事では相続税申告書の入手方法や書き方をはじめ、注意点についてまとめてみました。

相続税申告書を作成する前に知っておくべきこと

まずは相続税申告書を作成する前に知っておくべきことについて、いくつか解説します。

相続税の申告が必要かどうか判断する

ここでは、相続税の申告が必要となるケースについて紹介します。

相続財産が基礎控除額を超える場合

相続財産の総額が一定の金額(基礎控除額)を超える場合、相続税の申告が必要です。基礎控除額は直系尊属(子や孫など)が相続する場合、3,000万円+(600万円×法定相続人数)で計算します。たとえば、相続人が「被相続人の配偶者と子1人」である場合、法定相続人は3人となり、「基礎控除」の額は3,600万円となるため、相続財産の合計が3,600万円以下であれば相続税はかかりません。

配偶者の税額軽減を適用したい場合

基礎控除額を超えていた場合であっても、配偶者の税額軽減を適用することで税額がゼロになることもあります。配偶者の税額軽減は、配偶者が1億6,000万円まで財産をもらっても非課税となる制度のことで、利用するためには相続税の申告が必要です。その他、未成年者控除や障害者控除、相次相続控除など税額が軽減される制度を使う場合には相続税申告がいる点に注意しましょう。

相続時精算課税制度を適用して生前贈与を受けた場合

相続時精算課税制度は2,500万円まで贈与税がかからずに、贈与できる制度のことです。この制度を適用する場合、生前贈与を受けた財産も含めて相続税の申告が必要になります。

提出期限を厳守する

相続の申告・納付ともに被相続人が亡くなったことを知った日の翌日から10ヶ月以内に行わなくてはなりません。相続のほかにも人の死亡に関する手続きは多岐にわたり、それぞれに期限が設けられています。主な手続きは以下のとおりです。

| 被相続人の死亡から | 必要となる手続きや届出 |

| 7日以内 | ・死亡診断書の取得 ・死亡届の提出 ・火葬許可証、死体埋葬許可申請書の取得 |

| 10日以内 | ・年金受給者死亡届の提出 |

| 14日以内 | ・介護保険の資格喪失届 ・住民票の抹消届、住民票の除票の申請 ・世帯主の変更届 |

| なるべく早く(14日以内が目安) | ・国民健康保険証の返却、埋葬料の申請 ・金融機関への連絡 ・公共料金等の名義変更 ・生命保険金の請求 ・遺族年金の手続き |

| なるべく早く(2~3カ月以内が目安) | ・遺言書の調査、検認 ・相続人の調査 ・遺産分割協議 ・遺産分割協議書の作成 ・預貯金や不動産などの名義変更 ・高額医療費の請求 |

| 3カ月以内 | ・相続放棄、限定承認の申立て |

| 4カ月以内 | ・準確定申告 |

| 10カ月以内 | ・相続税の申告、納税 |

| 1年以内 | ・遺留分侵害額請求の手続き |

相続税の申告をするにあたっては、遺産分割協議を終えておく必要があるほか、相続の仕方についても法定相続人が決める必要があります。限られた期間の中でさまざまな手続きを済ませなくてはならないため、進捗状況を確認しながらひとつずつ進めていくことが大切です。

相続税申告書の入手方法

相続税申告書を入手するためには、以下の3つの方法があります。

・国税庁のホームページからダウンロードする

・税務署で申告用紙をもらう

・相続税の申告書作成ソフトやエクセルのテンプレートを利用する

国税庁のホームページから相続税申告書をダウンロードするのが、最も簡単な方法です。また、税務署でも同様に申告用紙をもらうことができるほか、相続税の申告書作成ソフトやエクセルのテンプレートを利用するのもひとつの手でしょう。なお、相続税の申告者は毎年度更新されるため、最新のものであるか確認することが大切です。

必要な添付書類を揃える

相続税を申告する際には、申告書をはじめさまざまな添付書類を準備する必要があります。また、取得するにあたって手間や時間のかかる書類もあることから、早めに準備するようにしましょう。

申告に当たって必要書類は、主に次のとおりです。

・被相続人の出生から亡くなるまでの戸籍謄本等

・相続人全員の戸籍謄本

・遺言書や遺産分割協議書の写し

・相続人全員の印鑑証明書

また、必要に応じて下記の書類も添付しましょう。

・不動産関係の書類(登記事項証明書、固定資産税評価証明書など)

・上場株式関係の書類

・債務に関する書類(借入残高証明書、金銭消費貸借書など)

・葬儀費用の領収書

・申告期限後3年以内の分割見込書(※申告期限内に分割ができない場合) など

相続税申告書の書き方

相続税申告書には異なる項目ごとに表番号が定められており、全部で15表あります。

| 表番号 | 表および付表名 |

| 第1表 | 相続税の申告書 |

| 第2表 | 相続税の総額の計算書 |

| 第3表 | 相続を主とした人のうち農業相続人がいる場合の各人の算出税額の計算書 |

| 第4表 | 相続税額の加算金額の計算書 |

| 第4表の2 | 暦年課税分の贈与税額控除額の計算書 |

| 第5表 | 配偶者の税額軽減額の計算書 |

| 第6表 | 未成年者控除額・障害者控除額の計算書 |

| 第7表 | 相次相続控除額の計算書 |

| 第8表 | 外国税額控除額・農地等納税猶予税額の計算書 |

| 第9表 | 生命保険金などの明細書 |

| 第10表 | 退職手当金などの明細書 |

| 第11表 | 相続税がかかる財産の明細書 |

| 第11表の2 | 相続時精算課税適用財産の明細書 |

| 第12表 | 農地等についての納税猶予の適用を受ける特例農地等の明細書 |

| 第13表 | 債務および葬式費用の明細書 |

| 第14表 | 純資産価額に加算される暦年課税分の贈与財産価額の明細書 |

| 第15表 | 相続財産の種類別価額表 |

参考:相続税の申告書等の様式一覧(令和3年分用)|国税庁

これらを書き始める際は、国税庁も公式ホームページで推奨している以下の流れに沿って記載していくのがおすすめです。

- 1相続財産を把握する(第9表~第15表・評価明細書を書く)

- 2相続税を計算する(第1~第3表を書く)

- 3税額控除の額を計算して最終的な相続税額を算出する(第4表~第8表を書く)

それぞれについて、より詳しく紹介します。

STEP1:相続財産を把握する(第9表~第15表)

はじめに、相続財産を把握するための帳票を記入していきます。

第9表 生命保険などの明細書

第9表は被相続人の死亡保険金を誰がいくら受け取ったか記入する書類です。死亡保険金は相続税を計算する際に相続財産としてみなされるため、ほかの相続財産とは分けて計算します。なお、死亡保険金には「500万円×法定相続人の数」の非課税枠があり、これらを考慮したうえで計算することが必要です。

第10表 退職手当金などの明細書

第10表は被相続人の退職手当金などを誰がいくら受け取ったか記入する書類です。退職手当金には生命保険金と同様に「500万円×法定相続人の数」の非課税枠があるため、計算したうえで記入をしましょう。

第11表の2表 相続時精算課税適用財産の明細書

第11表の2表は、被相続人から相続時精算課税適用財産がある場合に記入をします。また、小規模宅地等の特例を受ける場合には、第11表の2表の付表1を付けましょう。

第11表 相続税がかかる財産の明細書

第11表は、相続や遺贈により受け取った、あるいはみなされる財産のうち、相続税が生じるものについての明細を記入します。

第12表 農地等についての納税猶予の特例を受ける特例農地等の明細書

第12表は、農地等についての納税猶予の特例を受ける際に記入します。なお、農地を相続するのが一人ではない場合、人数に合わせて一枚ずつ記入する必要があるため注意が必要です。

第13表 債務および葬式費用の明細書

第13表には、被相続人の債務について、その内訳や負担する人の氏名および金額を記入します。

第14表 純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額・出資持分の定めのない法人などに遺贈した財産・特定の公益法人などに寄附した相続財産・特定公益信託のために支出した相続財産の明細書

第14表は、相続した時点から遡って3年以内に被相続人から贈与された財産があった場合に記入します。なお、令和5年度の税制改正によって、令和6年1月1日以降に行われる暦年贈与については、生前贈与財産を相続財産に加算する期間が「7年」に延長される点に注意しましょう。

第15表 相続財産の種類別価格表

第11表から第14表までに記載した内容に基づいて、必要事項を記入しましょう。

STEP2:相続税を計算する(第1~第3表)

相続財産が把握できたら、相続税の計算を行います。

第1表 相続税の申告書

第1表は税額計算の結論を記載する申告書です。STEP1で計算した相続税財産額を記入し、それぞれの相続人が支払う相続税額を明らかにしましょう。また、その際、相続開始年月日や被相続人の氏名、生年月日や住所といった基本情報もあわせて記入する必要があります。なお、1表には5種類の付表があるため、必要に応じて一緒に提出してください。

第2表 相続税の総額の計算書

第2表は第1表と第3表で必要となる「相続税の総額」を計算するために用いる書類です。STEP1で把握した相続財産を記入しましょう。

第3表 農業相続人がいる場合の各人の算出税額の計算書

第3表は該当者がいる場合にのみ、使用します。

STEP3:最終的な相続税額を算出する(第4表~第8表)

第4表から第8表は税額控除額を計算し、最終的な相続税額を算出するために用いる帳票です。

第4表 相続税の申告書

第4表は財産を取得した人のうち、「被相続人の一親等の血族(代襲して相続人となった直系卑属を含む)」「配偶者」以外の人がいる場合に記入します。

第4表の2 暦年課税分の贈与税額控除の計算書

第4表の2と第14表はなくなった日より前の3年間に贈与があった場合、必要となる書類です。第4表の2と第14表は原則としてセットで必要となりますが、亡くなった年にあった贈与については贈与税が課税されません。そのため、亡くなった日の前3年以内に贈与があった場合でも、その贈与が亡くなった年だけであれば、第4表の2の作成は不要です。

第5表 配偶者の税額軽減額の計算書

配偶者の税額軽減の規定を適用する場合、提出が必要です。

第6表 未成年者控除額・障害者控除額の計算書

財産をもらった相続人が未成年者や障害者に該当する場合、提出が必要となります。

第7表 相次相続控除の計算書

相次相続控除を受ける場合に、提出します。

第8表 外国税額控除額・農地等納税猶予税額の計算書

課税される財産のうち、外国で有しているものがあり、かつその外国にある財産が日本の相続税に相当する税の課税対象となっている場合に、記入が必要です。また、農地等納税猶予税額の欄には、農業相続人について該当する金額を記入しましょう。

相続税申告書を記入する際の注意点

相続税の申告書を記入する際は、以下の4つのポイントに注意が必要です。

・黒ボールペンを用いる

・折り曲げないように注意する

・数字の書き方は記載例に従う

・記入ミスをした場合は正しく訂正する

ひとつひとつ見ていきましょう。

黒ボールペンを用いる

相続税申告書に記入する際におすすめしたいのは、油性もしくはゲルインクのボールペンです。色は黒を用いるほか、にじまず、かすれないものを選ぶようにしましょう。

折り曲げないように注意する

相続申告書の中には機械で読み取るものが含まれています。そのため、紙は折り曲げずにファイル等で保管するようにしましょう。

数字の書き方は記載例に従う

数字を記入する際は記載例の書体に習い、枠内に収まるように綺麗な字で書くことを心掛けましょう。

記入ミスをした場合は正しく訂正する

記入ミスをしてしまった場合は、訂正する文字を二重線で消したうえで余白に正しく記入します。その際、記入ミスの箇所から正しい箇所へ矢印を引いて、どの箇所を訂正したか分かるようにしましょう。なお、訂正箇所があまりにも多い、余白が少なくて正しく訂正できない場合には、新しい用紙に記入し直すことをおすすめします。

相続税申告書作成を税理士に依頼するメリット

相続税申告書の作成は、簿記がわかる人でも難しいといわれているため、知識のない人がやるとなると多くの時間と労力を費やすことが想定されます。特に相続財産が多額である、預貯金だけでなく不動産などの財産を持っているといったケースでは、手続きがより複雑になるため税理士に依頼したほうが無難です。また、税理士に依頼することで次のようなメリットも期待できます。

・税務調査の時に対応してもらえる

・申告ミス・漏れがなくなる

申告漏れが生じてしまうと税務署から指摘をされて余計な手間が生じます。

また、申告期限を過ぎてしまうと控除の制度が受けられないだけでなく、無申告加算税や重加算税などのペナルティが課される恐れがあるため注意が必要です。

その点、税理士に依頼すれば、適正な税額算定をしてもらえるほか、自分に合った節税対策についてアドバイスをもらえるでしょう。

また、家族が亡くなった際は、相続税だけでなく他の手続きも平行して進めなければなりません。

税理士に依頼する際の費用を懸念する人も多いかもしれませんが、負担を減らすためにも状況に合わせて税理士に相談することをおすすめします。

相続税申告は税理士への相談・依頼が安心

今回の記事では、相続税申告書の書き方をはじめ、記入に関する注意点についてお伝えしました。

相続税の申告書の記入を行う際は、必要な書類を期限内に提出することはもちろん、正確な計算が求められます。そのため、状況によっては自分ですべて行うのは難しいといえるでしょう。

相続税に特化している数少ない「川口相続税サポートセンター」では、月50件以上の相続相談を受けている実績があります。過去の事例から照らし合わせて提案ができるのが魅力です。相談は無料でできるため、もし不安な点が少しでもある場合は、一度お問い合わせください。

沖田豊明 プロフィール

不動産と不動産の税務の専門家の両立場から不動産オーナー様の賃貸経営や相続税の申告・税務アドバイスを行っている。

また、最近は自らも不動産賃貸経営を行い、その実務経験を基に、サラリーマン大家さんの不動産投資に関する税務申告やアドバイスを行っている。

円滑な相続・資産承継を目的とした家族信託についても手掛けている。

各税理士会の支部研修等における講師業務も年間約50件程度行っている。

共著:『社長の節税と資産づくりがこれ一冊でわかる本』/『相続手続きと生前対策ハンドブック』など

ご相談は無料です。

お気軽にお問い合わせください。